21世纪经济报道记者唐韶葵

在宝龙地产(01238.HK)境外债的二次重组中,实控人许氏家族仍在力保对宝龙商业(09909.HK)的控股权。

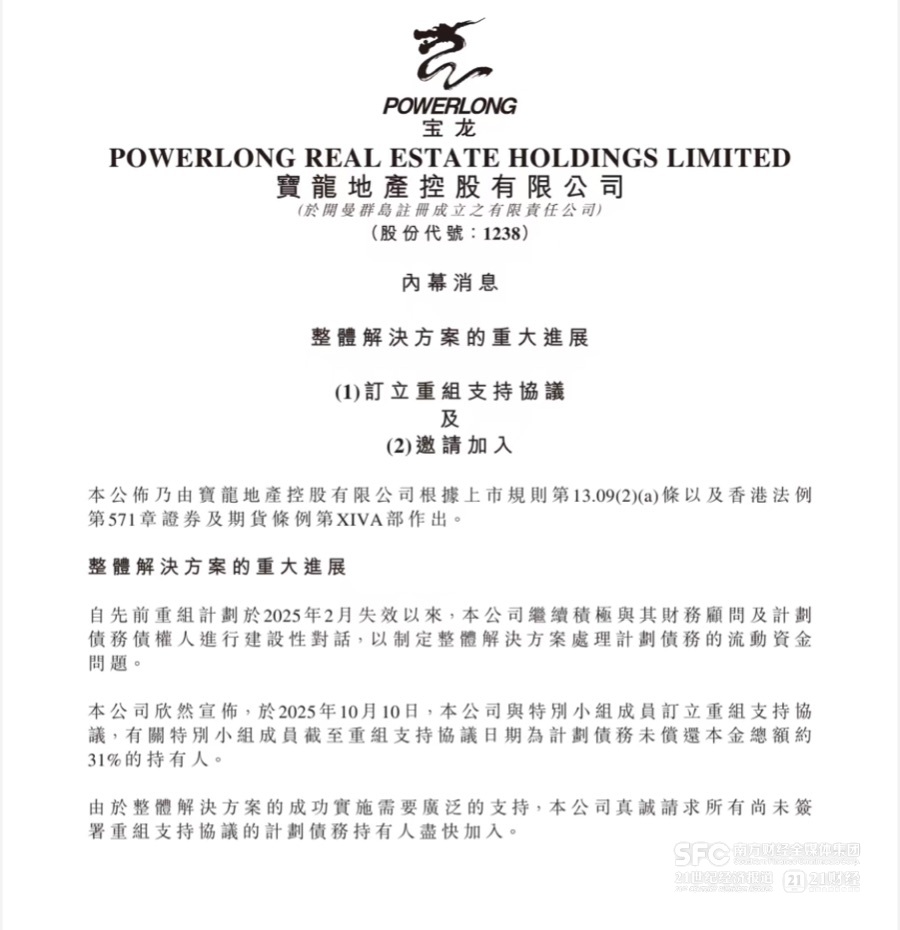

近日,宝龙地产、宝龙商业发布债务重组进展公告,披露关键协议的落地情况。据透露,10月10日,宝龙地产与持有31%计划债务的债权人特别小组订立了重组支持协议。这标志着首次重组失败后,宝龙地产境外债二次重组取得关键突破,为缓解公司流动性危机中注入一丝生机。

(截图来源:港交所公告)

这虽然让宝龙地产获得喘息之机,但也付出了一定代价。

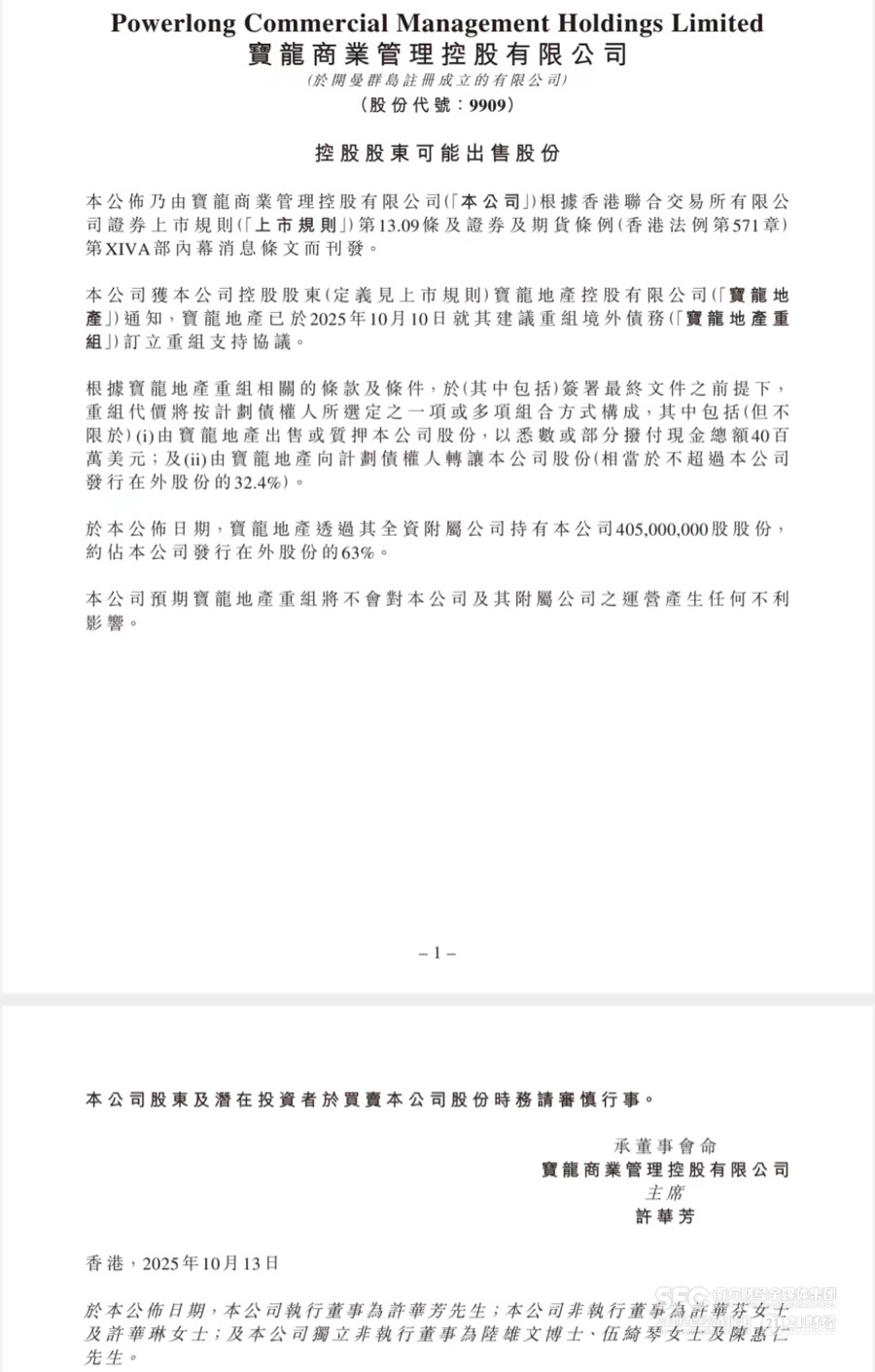

在宝龙商业披露的重组方案中,作为重组核心筹码,宝龙地产拟转让所持宝龙商业不超过32.4%的股份给予债权人,也就是以股抵债。这相当于宝龙地产持股宝龙商业63%的半壁江山。此外,4000万美元现金偿付的资金来源,同样依赖质押或出售宝龙商业股份。

(截图来源:港交所公告)

抛出“菜单式”方案

此次宝龙地产进行境外债二次重组,也是境外债务问题迟而未决的结果。早在2022年,宝龙地产便因未能偿还2129.4万美元票据本息宣告境外债务违约,2023年末的利息违约更成为整体债务重组的导火索。

2024年,宝龙地产重组框架虽获法院批准,但2025年2月因延期申请被驳回导致计划失效,其全资附属公司宝龙维京随即面临清盘申请,涉及1.99亿美元未偿优先票据,清盘聆讯暂定于2025年11月举行。

宝龙地产二次债务重组核心内容仍然是宝龙商业股权转让。重组方案以宝龙地产旗下宝龙商业的资产变现为核心支撑,推出兼具灵活性与吸引力的“菜单式”解决方案:一是总额不超过4000万美元的现金偿付,资金来源于质押或出售宝龙商业股份;二是转让不超过宝龙商业32.4%的股份,转股价每股15港元,较首次重组提高3港元;三是发行不超过12亿美元的强制可转换债券;四是提供相当于申索额50%的5.5年期新中期票据;五是发行不超过5亿美元的8年期新长期票据及新贷款。

分析人士指出,这一“菜单式”方案涵盖多个选项,除股权与现金外,还包括强制可转换债券、新中长期票据等,精准把握了各方诉求。

为加速推进、吸引债权人支持,方案还设置了0.15%的现金同意费,截止日期为2025年11月28日。

宝龙商业成为博弈核心也并非偶然。作为宝龙地产旗下的优质资产,截至2025年6月末,宝龙商业现金及银行结余42.85亿元,今年上半年实现收入13亿元、归母净利润1.83亿元,经营性现金流同比增长52.8%,出租率逆势提升至91.8%,在管项目达97个,其中长三角区域占比70%。

反观宝龙地产,其运营数据已现颓势:截至2025年6月末,该公司合约销售额同比减半至37.23亿元。与此同时,宝龙地产总借贷约561.11亿元,流动负债275.98亿元,账上现金仅73.27亿元,资金缺口超200亿元,且累计违约或交叉违约债务达228.43亿元。

两家企业运营数据的鲜明对比,令宝龙商业以股抵债显得更可靠。

重组方案中最具博弈色彩的,便是宝龙商业控股权实际上还掌握在许氏家族手里。宝龙地产原本持有宝龙商业63%股份,转让32.4%后持股将降至30.6%以下,看似失去第一大股东地位,但叠加宝龙商业董事会主席许华芳间接持有的2.95%股份,许家仍能维持对宝龙商业的控制权。

分析人士称,宝龙重组方案的精准拿捏实现了多方平衡:债权人获得优质资产保障,企业保住核心运营话语权,成为房企化债中“以退为进”的典型操作。

不过,宝龙地产二次重组风险仍存。比如,重组需满足75%以上债权人同意等多重条件,预计生效日期不迟于2026年9月30日。而2025年11月的清盘聆讯与同意费截止日期仍是关键节点。更重要的是,股权换得的喘息空间能否转化为经营活力,取决于新股东监督下的业务盘活能力。

尽管宝龙商业没有披露股权转让的价格,但据知情人士透露,不久前,建发股份也有意洽购宝龙商业,但双方价格未谈拢。由此可见,此次方案应该是给出了一个宝龙地产与债权人均认可的价格。

剥离资产抵债同时谋划转型

宝龙地产二次重组方案的出炉,折射出房企从单纯资产抛售进入“优质资产重构”阶段,出售核心商业资产成为出险房企的共识。

(上海嘉定新城宝龙广场,唐韶葵/摄)

克而瑞研究中心数据显示,2025年房企到期债务规模达5342亿元,形成阶段性偿债高峰。在融资收缩态势下,2025年前三季度房企融资规模同比下降30%,民营房企发债量仅134亿元,融资成本高达5.40%,优质资产成为房企获取债权人信任的核心筹码。

对宝龙地产而言,此次重组不是结束而是开始。如何依托宝龙商业的优质底盘实现运营提升,在债务修复后重建现金流造血能力,将是其穿越行业周期的核心命题。而这道命题,同样摆在众多深陷债务困局的房企面前。

同策研究院联席院长宋红卫指出,这一案例更为行业提供了三重启示:其一,多元化资产结构是危机中的“安全垫”,宝龙商业的稳健运营为重组提供了核心支撑;其二,主动沟通与灵活方案是破局关键,宝龙地产在首次重组失败后持续对话债权人,“菜单式”方案精准匹配不同主体需求;其三,以时间换空间需配套长期经营能力,重组仅能缓解压力,真正“上岸”仍需业务复苏。

此类操作在行业内已成趋势。截至2025年8月,已有20家出险房企完成债务重组获批,化债规模超1.2万亿元,“债转股”成为主流选择。此前,融创、禹洲、佳兆业均通过转让股权或优质资产换取债务缓释,毕竟对债权人而言,持有优质资产股权远胜于清盘血本无归。

在行业偿债压力攀升的背景下,借新还旧缺口持续扩大,资产处置成为流动性补充的关键抓手。

这背后,是政策托底为房企资产处置提供支撑。官方数据显示,2024年“白名单”项目审批通过贷款超5万亿元,央行明确支持企业收购房企存量土地,地方专项债亦助力闲置土地盘活,为资产变现拓宽渠道。

但分析人士指出,市场流动性不足仍是房企现金流最大挑战,即便政策利好释放,办公楼等业态仍需大幅折价才能吸引资本进场。

一个乐观的现象是,从行业整体发展来看,资产处置已从被动变现转向主动战略调整。房企通过剥离非核心资产聚焦主业,部分企业甚至转型不良资产处置领域,在化解自身债务的同时探索新增长曲线。这一过程虽伴随估值损失,但为行业风险出清与长期修复奠定了基础。